Inhaltsverzeichnis

- Was sind P2P-Kredite?

- Vorteile von P2P-Krediten

- Nachteile von P2P-Krediten

- Risiken bei P2P-Krediten

- Einteilung der Kreditnehmer in Risikoklassen

- Was passiert, wenn P2P-Kredite ausfallen?

- Was muss man bei der Steuer beachten?

- Für wen lohnen sich P2P-Kredite (als Investor)?

Hast du schon von P2P (Peer-to-Peer) Krediten gehört? Das ist eine neue Möglichkeit der Geldanlage, bei der Du in Kredite von anderen Privatpersonen investieren kannst. P2P-Kredite Plattformen wie Bondora und Mintos vermitteln diese Kredite. Um die Risiken zu vermeiden, solltest du die Artikel in der P2P-Kredite-Kategorie genau studieren. Dort werden die wichtigsten Tipps und Regeln vorgestellt.

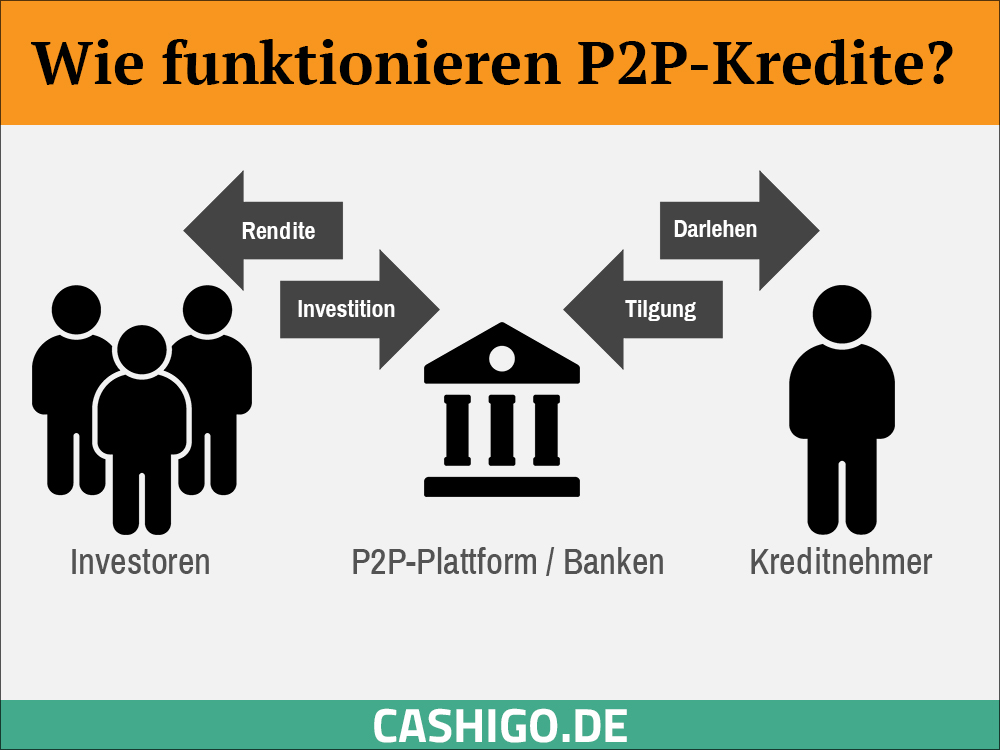

Was sind P2P-Kredite?

Noch vor dem Zeitalter der Kryptowährungen, entwickelte sich im Jahr 2005 die neue Form der Peer-to-Peer (P2P) Kredite. Wortwörtlich bezeichnet dies Kreditvergaben von sich gleichgestellten Personen. Kreditnehmer, sowie Kreditgeber sind Privatpersonen, ohne das Finanzinstitutionen wie eine Bank zwischengeschaltet sind. Es war das Unternehmen Zopa, welches damals in Großbritannien diese Art der Kredite etabliert hat. In Deutschland war es das Unternehmen eLolly, welches 2007 die Form der P2P-Kredite in unseren Breitengraden einführte. Erst Mitte der 2010er Jahre wurde diese Art der Kreditvergabe aber richtig populär und stellte in erster Linie für Investoren eine gute Möglichkeit dar, dem ständigen Zinsverfall entgegenzutreten, ohne dafür auf hochspekulative Investmentprodukte setzen zu müssen.

Bei den Kreditnehmern handelt es sich oftmals um Personen mit niedriger Bonität oder aber mit Wohnsitz in Schwellenländern. Dadurch stehen den Kreditgebern zwar ein höheres Risiko gegenüber, welches aber auch durch höhere Renditen vergütet werden.

Die neu entstandenen Plattformen um dieses Geschäftsmodell versuchen diese Risiken abzufedern, indem Sie einen Teil der Zinsen für sich behalten, dafür aber den Kreditgebern Sicherheiten an die Hand geben, durch die ein echter Ausfall möglichst ausgeschlossen werden soll. Durch diese Form der Mischkalkulation war dies sowohl für Plattformbetreiber, als auch Kreditgeber lange Zeit ein beinahe risikoloses Geschäft.

Auch wenn es sich per Definition also um ein Geschäft zwischen zwei Privatpersonen handelt, sind da natürlich Institutionen zwischengeschaltet. Da wäre natürlich einmal die eigentliche P2P-Plattform, die den Kredit anbietet, als auch ein vorgeschaltetes Kreditinstitut. Private Daten des Kreditnehmers bekommt der Investor nicht. Es gibt aber Plattformen, die einem über Geschlecht, Alter und den Grund für die Investition informieren.

Wer also am liebsten ohne Netz und doppelten Boden unterwegs ist, kann hier schon das Risiko gut minimieren. Ein junger Kerl, der einfach nur einen fetten Sportflitzer kaufen möchte bedeutet oftmals ein höheres Risiko, als eine ältere Frau, die damit ein eigenes Geschäft auf- oder ausbauen möchte. Natürlich ist niemand davor gefeit, auch hier Fehlentscheidungen zu treffen, aber der gesunde Menschenverstand lässt einen hier schon von einigen Kreditnehmern Abstand nehmen.

Vorteile von P2P-Krediten

Bei P2P-Krediten profitieren auf den ersten Blick alle Parteien. Kreditgeber erhalten eine sehr hohe Rendite, Kreditnehmer kommen an einen dringend benötigten Kredit (z.B. für die Gründung eines Unternehmens, aber es können auch Anschaffung wie z.B. ein neues Auto), den sie auf normalen Weg nicht bekommen hätten. Die Plattformen behalten als Vermittlungsgebühr einen Teil der Zinsen bzw. haben rund um die Kreditvergabe eigene zusätzliche Dienstleistungen angeboten wie z.B. zusätzliche Absicherung für Kreditgeber, die dann die eigentliche Zinsleistung senkt und eigene Ranking-Systeme, damit Kreditgeber die Kreditnehmer besser einschätzen können.

Nachteile von P2P-Krediten

Bereits vor Beginn der Corona-Pandemie war bekannt, dass es sich bei P2P-Krediten um eine riskante Anlageklasse für Kreditgeber handelte. Zwar haben die Anbieter mit zusätzlichen Erweiterungen wie Ausfallversicherungen versucht möglichst viele Kreditgeber zu einem Investment zu bewegen, aber trotzdem passierte es, dass zwischengeschaltete Kreditvermittler zwischenzeitlich Insolvenz angemeldet haben und es dadurch verstärkt zu Ausfällen kam.

Offiziell gelten viele dieser geplatzten Kredite zwar nicht als verloren, aber die Anbieter bezeichnen solche Kredite als „in Rückholung“. Wer also im großen Stil in P2P-Kredite investiert war, sitzt jetzt zum Teil höchstwahrscheinlich auf „faulen“ Krediten, bei denen noch nicht absehbar ist, ob und wenn ja, wie schnell diese zurückgezahlt werden können. Trotzdem muss man festhalten, dass die große Pleitewelle von P2P-Plattformen trotz Corona ausgeblieben ist. Es muss sich aber zeigen, wie hier in den nächsten Jahren weiter agiert wird.

Risiken bei P2P-Krediten

Bedingt durch die niedrige Bonität und teilweise auch noch zusätzlich durch die Herkunftsländer der Kreditnehmer muss jedem Anleger klar sein, dass das Ausfallrisiko sehr hoch ist. Wer sich also für P2P-Kredite als Teil seiner persönlichen Finanzplanung entscheidet, muss sich immer der Tatsache bewusst sein, dass es sich um eine hochriskante Anlageklasse handelt. Wir empfehlen, hier maximal 5-10% des eigenen Vermögens zu investieren. Die kommenden Monate/Jahre werden entscheiden, welcher Anbieter sich am Markt langfristig behaupten wird. Zum jetzigen Zeitpunkt empfehlen wir von daher auf jeden Fall auf etablierte Marktteilnehmer zu setzen, da hier eine Schieflage eher unwahrscheinlich sein dürfte.

Ein weiterer Aspekt ist die Wahl des richtigen Anbieters. Da das Investment in P2P-Kredite noch vergleichsweise in den Kinderschuhen steckt, haben wir es hier naturgemäß noch mit sehr jungen Unternehmen, meist Startups, zu tun. Das Risiko einer Pleite bei Anbietern ist also nicht zu unterschätzen. Allerdings sind auch in diesem Segment jetzt schon Teilnehmer vorhanden, die in mehreren Jahren ihre Profitabilität (jedenfalls bis zum heutigen Tag) unter Beweis gestellt haben. Wer also auf Sicherheit bedacht ist sollte dann auf Anbieter setzen, die bereits viele Jahre aktiv sind. Risikobewusste Investoren können es natürlich auch mit jüngeren Plattformen probieren, die dann in der Regel auch mit höheren Zinsen locken.

Einteilung der Kreditnehmer in Risikoklassen

Auch wenn die meisten Kreditnehmer von P2P-Krediten häufig eine schlechte Bonität haben, weswegen sie am klassischen Markt keine Zusage erhalten, möchten natürlich die Investoren trotzdem wissen, mit wem sie es hier zu tun haben.

Die Plattformen orientieren sich hierbei an international anerkannten Standards und teilen die Investoren in Risikoklassen ein. In der Regel werden diese durch die Buchstaben A, B und C usw. dargestellt. Wobei die Kreditnehmer mit einem A die höchste Bonität haben. Inzwischen werden auch diese Bereiche häufig noch verfeinert mit einem + und – erweitert. Sie sind also vergleichbar mit den alten Schulnoten. Ein C+ ist also schlechter als ein B und ein B- natürlich schlechter als ein A-. Auf diese Art und Weise können die Investoren noch besser entscheiden, in welche Personen sie investieren möchten. Zudem gibt es auch immer öfter noch weiterführende Infos wie z.B. Alter, Geschlecht und Kreditgrund.

Was passiert, wenn P2P-Kredite ausfallen?

Über das erhöhte Risiko bei P2P-Krediten haben wir jetzt schon mehrfach hingewiesen. Trotzdem möchte man als zukünftiger Investor natürlich wissen, was im Fall der Fälle da wirklich auf einen zukommen kann. Bedingt durch die Corona-Pandemie konnten wir diese Situation natürlich deutlich häufiger erleben und es waren nicht gerade wenige, die mit der Pandemie auch schon fast das Ende des P2P-Booms herbeigeredet haben.

Der Vorteil für die Anleger ist, dass dieser meist nur sehr wenig davon mitbekommt. Sprich, die Plattform übernimmt hier die ersten Schritte, wenn es zu Zahlungsverzögerungen kommt. Greifen diese nicht, wird die zwischengeschaltete Partnerbank kontaktiert, die dann ihrerseits eine Mahnung an den Schuldner ausspricht. Greift auch dieses Mittel nicht, folgt die Kündigung des Kredits und der komplette Sachverhalt wird einem Inkassobüro übergeben. Wir als Gläubiger haben keine Möglichkeit, den Schuldner direkt zu kontaktieren. Allerdings bieten fast alle gängigen Plattformen ein transparentes Inkassoverfahren an, so dass man jederzeit den aktuellen Stand der Forderung verfolgen kann.

Jedoch gibt es bei dieser Art der Kreditvergabe aber nun einmal ein erhöhtes Ausfallrisiko, da viele der Schuldner eben über keine besonders hohe Bonität verfügen. Anleger können sich nur über eine evtl. zusätzlich angebotene Versicherung (meist direkt von der Plattform selbst) gegen diese Ausfälle absichern. Allerdings sind diese Absicherungen natürlich nur so gut wie die Plattform selbst. Sollte das P2P-Portal selbst eines Tages bankrott gehen, bringt auch die beste Ausfallversicherung nichts.

Trotzdem nutzen inzwischen die meisten Anleger diese Art der Versicherung und lassen dafür auch gerne ein paar Prozentpunkte an Rendite liegen.

Zudem bedeutet nicht jeder Kreditausfall gleich automatisch einen Totalausfall. Viele Kreditnehmer zahlen monatelang ohne Probleme und rechtzeitig die gewünschten Raten. Erst gegen Ende der Laufzeit kann es dann auch zu Ausfällen kommen. Wer also gut diversifiziert hat, kann selbst bei solchen Teilausfällen noch einen kleinen Gewinn mitnehmen und so etwaigen Rückforderungen dann ganz entspannt entgegensehen. Die Aufsplittung in viele kleinere Kredite ist daher oftmals lohnender als einfach nur alles auf das eine sprichwörtliche Pferd zu setzen.

Was muss man bei der Steuer beachten?

Anders als bei Aktiengeschäften, wird die Abgeltungssteuer nicht automatisch durch die Anbieter einbehalten. Dies wäre auch rechtlich gar nicht möglich, da die aktuell bekanntesten Anbieter gar nicht in Deutschland beheimatet sind.

Als Anleger ist man also selbst dazu verpflichtet, die Einnahmen ordnungsgemäß zu versteuern. Dies kann ggf. in viel Arbeit ausarten, da manche Anbieter hier keine gute Zusammenführung anbieten. Als Anleger ist man dann tatsächlich verpflichtet, sämtliche Kredite einzeln abzurechnen.

Zum Glück ist das aber inzwischen eher selten der Fall. Die großen namhaften Plattformen bieten dem Anleger hier einen guten Service und liefern eine gute Zusammenstellung, in der alle Zinseinträge gut zusammengestellt worden sind. Somit ist dieser Aufwand vergleichbar mit Brokern, die ihren Sitz ebenfalls nicht in Deutschland haben. Wer also mit dem Gedanken spielt in P2P-Kredite zu investieren sollte mit als ersten Punkt darauf achten, welche Erleichterungen einem der Dienstleister in Sachen Steuern ermöglicht.

Für wen lohnen sich P2P-Kredite (als Investor)?

Auch wenn der Markt aktuell noch von einer großen Unsicherheit geprägt ist, da letztlich immer noch nicht genau absehbar ist, wie sich die Corona-Krise in ihrer Gesamtheit auswirkt, ist diese Anlageform derzeit verstärkt lediglich als Beimischung geeignet. Die Zinsen beginnen meist bei 6% und können dann auch gerne mal hoch bis zu 40% gehen. Es liegt in der Natur der Sache, dass bei höherer Rendite die Wahrscheinlichkeit eines Ausfalls natürlich deutlich höher liegt. Anbieter wie z.B. Bondora bieten mit ihrem Programm „Grow & Grow“ inzwischen sogar eine relativ sichere Rendite von 6,75% im Jahr an. Es hat ein wenig den Charme eines alten Sparkontos (aus der Zeit, wo es noch Zinsen gab), darf aber natürlich auf gar keinen Fall mit einem solchen verglichen werden.

Im Hintergrund wird das eingesetzte Geld natürlich trotzdem in riskante Kredite gesteckt, nur übernimmt Bondora hier natürlich das eigentliche Risiko. So lange es in Form einer Mischkalkulation aufgeht, kann das ein durchaus lukratives Geschäftsmodell für den Anbieter sein. Trotzdem gilt auch hier, geht der Anbieter pleite, verliert der Anleger auch bei dieser Variante seinen Einsatz. Trotzdem ist diese Variante inzwischen für viele Anleger sehr beliebt, da sie eben fast keine Aufmerksamkeit vom Anleger erfordert. Dieser muss sich nicht mit geplatzten Krediten herumschlagen. Er bekommt seine 6,75% im Jahr und ist damit dann zufrieden.