Inhaltsverzeichnis

- Was ist ein Tagesgeldkonto

- Unterschied zwischen Girokonto

- Wie eröffnest du ein Tagesgeldkonto?

- Tagesgeldkonto Vergleich 2021

- Fazit

Hättest du gewusst, was ein Tagesgeldkonto ist und welche Vorteile es dir bietet? Falls deine Antwort ja lautet, dann bist du eher eine löbliche Ausnahme. Die meisten Menschen haben von diesem Begriff zwar gehört, können sich aber nicht viel darunter vorstellen. Diese Wissenslücke möchten wir schließen und gleichzeitig dafür sorgen, dass deine finanzielle Bildung besser wird. Das wird dich, abgesehen von paar Minuten aufmerksamen Lesen, nichts kosten. Danach kannst du auch einschätzen, ob ein Tagesgeldkonto für dich geeignet ist.

Was ist ein Tagesgeldkonto

Die einfachste Erklärung für ein Tagesgeldkonto lautet: es ist ein Bankkonto, auf dem du dein Geld parken kannst. Dein Kapital wird verzinst und steht dir trotzdem jederzeit zur Verfügung.

Gerne gehen wir noch etwas genauer auf die einzelnen Punkte ein.

Vorteile

Ein Tagesgeldkonto erfreut sich immer noch großer Beliebtheit und das, obwohl die Zinsen nicht mehr so hoch sind wie früher. Als die wichtigsten Gründe für diese Popularität haben wir folgende Gründe ausgemacht:

- Sicherheit – wie alle Menschen auf der Welt, lieben auch die Deutschen sichere Geldanlagen. Nicht ohne Grund, ist hierzulande das Sparbuch immer noch so begehrt und das obwohl es das Vermögen wegen der Inflation vernichtet, statt zu vermehren. Ein Tagesgeldkonto bei anerkannten Bankinstituten ist dank Einlagenschutz besonders gesichert. Dabei garantieren die Bankinstitute und der Staat, dass dein dort verwahrtes Vermögen bis zu 100.000 Euro vor Pleiten und anderen Turbulenzen sicher ist.

- Flexibel – wer von uns schon mal eine Lebensversicherung oder einen Bausparvertrag abgeschlossen hat weiß, dass Verträge mit langen Laufzeiten nicht immer optimal sind. Zu oft ändern sich die Lebensumstände und damit auch die Bedürfnisse der Sparer. Hier spielen die Tagesgeldkonten ihre Trümpfe aus. Obwohl die Zinsen garantiert werden, brauchst du dein Geld nicht jahrelang auf dem Konto zu parken. Das Gegenteil ist der Fall, weil dir das Vermögen jederzeit zur Verfügung steht und du immer spontane Aus- und Einzahlungen tätigen kannst. Dieser Pluspunkt sorgt bei unvorhersehbaren teuren Ausgaben, wie Zahnarztbesuch oder Klassenreise des Nachwuchses, für mehr Gelassenheit.

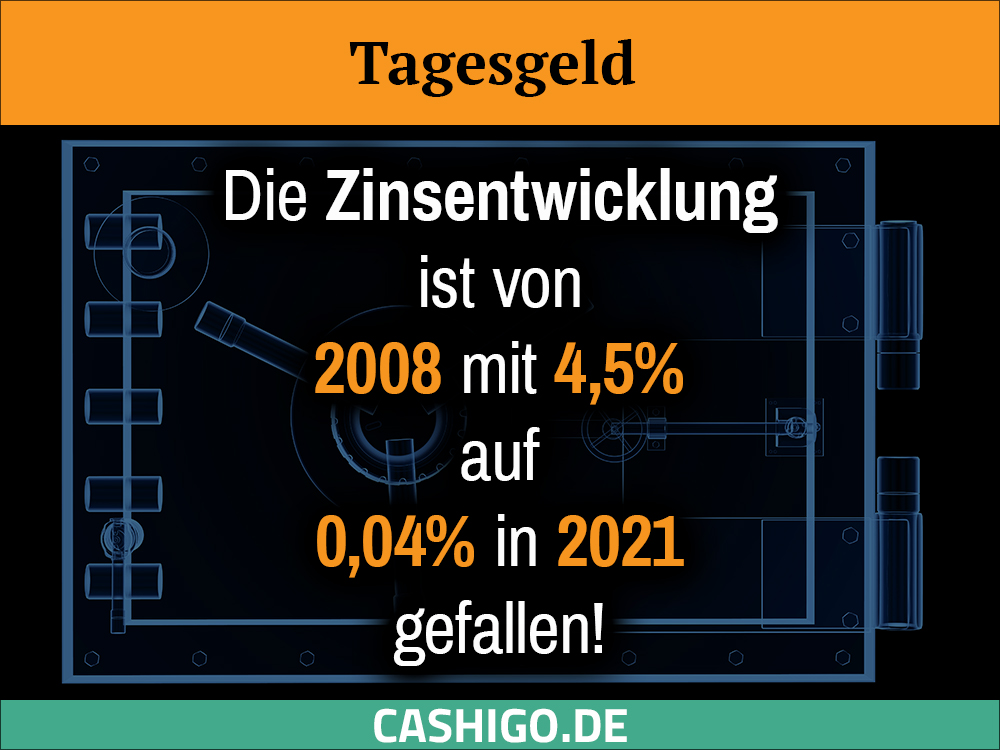

- Verzinsung – die Zinsen wären noch vor ein paar Jahren ganz vorne bei den Vorteilen erwähnt worden. Wir berichten von ihnen nicht ohne Grund weniger prominent. Das hängt damit zusammen, dass die Verzinsung nicht mit den hohen Prozentwerten auftrumpfen kann, die Tagesgeldkonten zu einer besonders profitablen Anlageform machen würden. Dafür sind die ETFs und Aktien besser geeignet. Im Vergleich mit Girokonten sind die Tagesgeldkonten immer noch die bessere Wahl. Denn hier ist die Finanzwelt zum Glück weiterhin heile. Du wirst von der Bank für ihr anvertrautes Vermögen keine monatlichen Rechnungen mit Aufbewahrungsgebühren, sondern Geld vermehrende Zinsen bekommen.

- Kontogebühren – sicher ist dir nicht entgangen, dass die meisten Girokonten nicht mehr kostenlos sind und die Geldinstitute dafür teilweise hohe Gebühren verlangen. Diese Kostenfalle droht dir bei den von uns vorgeschlagenen Banken nicht. Die Tagesgeldkonten sind kostenfrei, transparent und beinhalten keine versteckten Gebühren.

- Einfache Bedienung – zum Schluss noch eine gute Nachricht für Menschen, die immer noch etwas Angst vor neuer Technik haben. Die Tagesgeldkonten sind einfach in der Handhabung. Dies beginnt bereits mit einer unkomplizierten Anmeldung. Die Kontoverwaltung bei modernen Banken findet über eine einfache Benutzeroberfläche statt, die du bequem per Browser oder Handyapp bedienen kannst. Zusätzlich sammeln die Anbieter Pluspunkte, weil auch der Kontakt bei etwaigen Fragen schnell per Chat erledigt wird.

Nachteile

- Kein Mittel, um schnell reich zu werden – du darfst die Tagesgeldkonten nicht als das Wundermittel bei der Reichtumsvermehrung halten. Dafür ist diese Geldanlage nicht geeignet und wirft auch mit dem Einsatz von viel angesparten Kapital zu wenig Rendite ab. Bei aktuell üblichen 0,01 bis 0,05 Prozent sind halt keine Wunder zu erwarten. Dafür wirst du nicht mit Strafzinsen bestraft, was die kleine Verzinsung etwas attraktiver macht.

- Exotische Anbieter/Betrüger – Achtung! Auch in der Finanzszene gibt es schwarze Schafe, die nur das Beste von dir wollen und dir das Blaue vom Himmel versprechen. So haben wir von Anbietern gehört, die dein Geld mit einigen Prozenten während einer Woche vermehren wollen. Dass hier etwas nicht stimmen kann, sollte für jeden ersichtlich sein. Diese Betrüger sind trotzdem sehr erfolgreich, weil die Gier oft das Gehirn ausschaltet. Ihre Opfer bleiben danach auf ihren Verlusten sitzen, weil die Firmen exotische Briefkastenadressen haben, bei denen die Einlagensicherung nicht greift. Informiere dich vor der Investition, ob das Unternehmen serös ist oder gehe auf Nummer sicher und registriere dein Tagesgeldkonto bei einer der hier empfohlenen Banken.

- Separates Bank-Konto notwendig – wir finden es schade, dass die Tagesgeldkonten extra beantragt werden müssen. Dabei hat fast jeder bereits ein Girokonto. Es wäre viel einfacher, mit diesem einen Konto sowohl die monatlichen Ein- und Ausgaben zu verwalten wie auch das vorhandene Guthaben zu verzinsen. Das wird leider kaum praktiziert. Nur wenige Banken, wie die ING und DKB bieten die Konten an, die Giro und Tagesgeld- Funktionen vereinen. Dabei werden unter einem Account zwei Konten erstellt. Das erste ist das Girokonto und das zweite dient der Aufbewahrung von Tagesgeld. Dein Geld kannst du unproblematisch zwischen beiden Konten hin und her überweisen. Die Lösung ist nicht perfekt, aber stimmiger als getrennte Konten bei unterschiedlichen Banken.

Unterschied zwischen Girokonto

Wo unterscheidet sich das Tagesgeldkonto von einem Girokonto? Die wichtigsten Unterschiede fassen wir für dich zusammen.

- Keine Bezahlmöglichkeit – auch wenn die Vermutung nahe liegen würde, auch mit Tagesgeldkonto bei Discounter für Lebensmittel zu bezahlen, ist es leider nicht der Fall. Auch Überweisungen sind meistens nur von vorher festgelegten Referenzkonten möglich. Es ist ein reines Guthaben-Konto nur für das Sparen/Aufbewahren von Geld geeignet.

- Verzinsung – im Gegensatz zu Girokonten bekommst du für dein Guthaben Zinsen ausbezahlt. Die Zinsen werden monatlich, oder jährlich ausgezahlt. Die längere Aufbewahrung wirft mehr Zinsen ab als die kürzere. Die Tagesgeldkonten sind somit sogar für die Sparbuchbesitzer eine bessere Alternative, weil die Banken bei Sparbüchern fast keine oder vermehrt auch Negativzinsen eingeführt haben.

Wie eröffnest du ein Tagesgeldkonto?

Die gute Nachricht vorweg, falls du glaubst, dass eine Kontoeröffnung kompliziert und langwierig ist, dann können wir deine Sorgen zur Seite wischen. Der Prozess ist so leicht wie bei jedem anderen Bankkonto oder Vertrag. Die einzelnen Schritte sind überschaubar und auch für komplette Laien innerhalb von wenigen Minuten erledigt.

- Tagesgeld Anbieter aus dem Vergleich aussuchen

- Auf der Webseite die notwendigen Angaben wie Name und Geburtsdatum ausfüllen

- Online per Post-Ident oder in der Post-Filiale die eigene Identität bestätigen (ein Ausweis oder Reisepass ist dafür notwendig)

- Nach 2-4 Werktagen ist das Konto meistens startklar und kann benutzt werden

Tagesgeldkonto Vergleich 2021

Fazit

Vieles spricht für und fast nichts gegen ein Tagesgeldkonto. Falls du großen Wert auf Flexibilität legst, die mit Sicherheit verbunden ist, dann wirst du mit Tagesgeld nichts falsch machen können. Es ist so gut wie ein Sparbuch, nur moderner und dein Erspartes wird dabei meistens mit mehr Zinsen belohnt. Achte darauf, dass deine Wahl auf seröse Anbieter fällt und vermeide Unternehmen, die im Ausland agieren und große Gewinne versprechen.

Wir hoffen, dass dieser Artikel etwas Licht ins Dunkel gebracht hat und dich fitter im Thema Tagesgeld gemacht hat. Solltest du weitere Fragen oder Ergänzungen haben, dann nutze dafür bitte die Kommentarfunktion.